“网新社议论所”分析诠释,近日,鸠集上出现了一些对于比亚迪的“风险提醒”,落脚点对准了公司的财富欠债率,运行饱读舞比亚迪行将走向没落。

事实的真相究竟若何?比亚迪是否濒临“债务危急”?

要回复这个问题,不错从两个维度来分析。第一,公司是否存在“高欠债”?

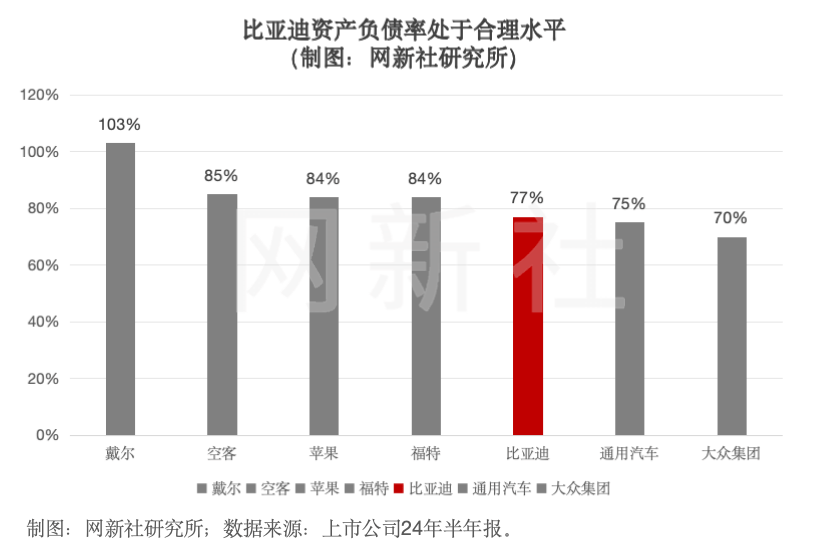

和本身比,公司近三年的欠债率水平一直看守在70%险峻水平,并未出现大幅攀升的情况。和同行竞争敌手比,比亚迪24年上半年的欠债率为77%,同时,福特汽车欠债率为84%,通用汽车为75%,人人为70%。延长到其他制造行业,苹果欠债率为84%,空客为85%,戴尔则为103%。由此可见,比亚迪的欠债率处于合理水平。

第二,公司是否存在“偿债风险”?最初,看公司的欠债结构。企业欠债分为有息欠债和无息欠债。顾名念念义,有息欠债为公司需要支付利息的欠债类型,不异为银行借债和企业刊行的债券。无息欠债则无需支付利息,不异为供应商付款,职工薪酬和税费等。

财报表现,24年上半年 ,比亚迪有息欠债为214亿元,有息欠债率仅为4%。相较于23年底5%的有息欠债率,债务气象有所改善。同时,祥瑞控股的有息欠债率为19%,长城汽车为14%,光显比亚迪支付利息的压力光显小于国内竞争敌手。